Il risultato di amministrazione

complessivo è il dato che mostra, in estrema sintesi,

l'esito finanziario dell'esercizio che si è chiuso; il rendiconto 2015 si

chiude con un risultato effettivo di € 2.517.199,63, una somma ingente che, però, risente

ancora dell’operazione di riaccertamento dei residui dell’inizio anno 2015 che

aveva dato un avanzo di amministrazione di € 1.043.689,12 a cui si sono aggiunti

i FPV (fondo pluriennali vincolati di parte corrente per 147.050,81 e quello di

parte capitale per € 46.410), inoltre l’operazione residui eliminati, quelli

reimputati e quelli conservati ha comportato un consistente abbattimento dei

residui, mentre la costituzione del Fondo svalutazione crediti di € 417.147,47 ha

si rappresentato un vincolo ma costituisce un fondo prudenziale a disposizione.

Se si confronta questo risultato di

oltre 2,5 milioni con quello degli anni passati ammontanti a: 647.673,33 nel

2014, 103.357.33 nel 2013, 237.710,69 nel 2012 si comprende immediatamente che

l’operazione riaccertamento voluta dal legislatore nazionale ha permesso di

fare pulizia nei bilanci degli Enti Pubblici; nel caso di Castelnuovo tale

pulizia ha liberato consistenti risorse.

Dunque, avevamo visto bene quando in

passato avevamo evidenziato che il nostro bilancio aveva le risorse e che il

costante aumento delle tasse non era giustificato, ma soprattutto ha

evidenziato che il Vostro costante “pianto” sui tagli era solo una

opportunistica lamentela per giustificarsi dei ritardi o delle opere non

terminate o non avviate.

Del resto, anche in questo anno,

vengono eliminati ben 793.824,76 residui passivi, cioè previsioni di spesa

degli anni passati che non sono più attuali; a inizio anno ne erano stati già

eliminati ben 774.936,50 e questo da la dimensione delle spese passate che

sono state eliminate e quindi non realizzate negli anni passati.

Sul lato dei residui attivi, cioè

entrate degli anni passati che non sono più esigibili, mentre a inizio anno

erano state reimputate ben 1.561.473,14, ora di

questi ne vengono eliminati residui attivi per 88.877,79.

I residui passivi conservati oggi sono

1.665.513,08 ma erano 6,4 milioni solo nel 2010 e questo offre l’immediata idea

di quanto era lenta, burocratica e problematica la gestione della spesa.

I residui passivi conservati oggi sono

1.665.513,08 ma erano 6,4 milioni solo nel 2010 e questo offre l’immediata idea

di quanto era lenta, burocratica e problematica la gestione della spesa.

I residui attivi conservati oggi sono 3.619.526,13,

ma erano 6,2 e anche questo dimostra quanto lenta era la macchina comunale

nella riscossione di imposte, ma anche nella gestione dei mutui.

Dunque, un po’ di pulizia è stata fatta

e questo è un fatto positivo. Ma non basta, occorre investire in capacità e in

programmazione. Alcuni esempi in proposito.

La parte vincolata a mutui pari a 995.809 è costituita in gran parte

dal residuo mutuo del fotovoltaico stipulato nel 2006 per 1,8 milioni, questo

dato rappresenta in sé la rappresentazione della lentezza, della

problematicità, dei continui cambi di progettazione e rivisitazione delle opere

che invece di terminare in alcuni mesi ha comportato una durata decennale per

impianti che in gran parte ora sono ancora non funzionanti. Dunque, non di

carenza di finanziamenti o di risorse, ma soltanto di capacità gestionale,

unita a dire il vero a un po’ di sfortuna finanziaria, poiché alcune delle

imprese impiegate sono poi fallite. Ma ciò che impressiona è la mancanza di

programmazione progettuale: l’avventura del fotovoltaico è nata più per

sfruttare i bandi regionali che non per una reale analisi delle esigenze e

delle necessità future del Comune; è servita più per uno spot pubblicitario

(fonti rinnovabili, ecosostenibile, ecc.) che non per una seria verifica di

come e dove posizionare gli impianti, per chi e per cosa utilizzare questa

energia prodotta. Abbiamo per esempio così due impianti al Centro Sportivo che

dovevano essere impostati con lo scambio sul posto e nella Convenzione con

l’attuale gestore del Campo è stato previsto di regalargli la produzione dei

pannelli, ma di fatto invece questi pannelli sono con scambio in rete, per cui

esiste un grosso problema tra Gestore e Comune.

I pochi impianti funzionanti fanno recuperare solo poche migliaia di

euro al Comune, ben poca cosa rispetto all’investimento effettuato anche perché

l’assenza di programmazione iniziale non ha messo in conto la progressiva

decadenza dei benefici tariffari e delle agevolazioni previste per i primi

interventi, per cui il lungo tempo trascorso per la realizzazione degli

impianti ha evidenziato la distanza tra l’investimento fatto e il suo

rendimento e quindi, oggi, possiamo parlare di un complessivo e sostanziale

fallimento finanziario dell’iniziativa.

I pochi impianti funzionanti fanno recuperare solo poche migliaia di

euro al Comune, ben poca cosa rispetto all’investimento effettuato anche perché

l’assenza di programmazione iniziale non ha messo in conto la progressiva

decadenza dei benefici tariffari e delle agevolazioni previste per i primi

interventi, per cui il lungo tempo trascorso per la realizzazione degli

impianti ha evidenziato la distanza tra l’investimento fatto e il suo

rendimento e quindi, oggi, possiamo parlare di un complessivo e sostanziale

fallimento finanziario dell’iniziativa.

Questo è un esempio chiaro che non basta avere la disponibilità

finanziare per fare investimenti, perché poi occorre avere capacità di progettazione,

attenzione nella gestione di appalti e nella realizzazione delle opere, che in

questo caso non c’è stata.

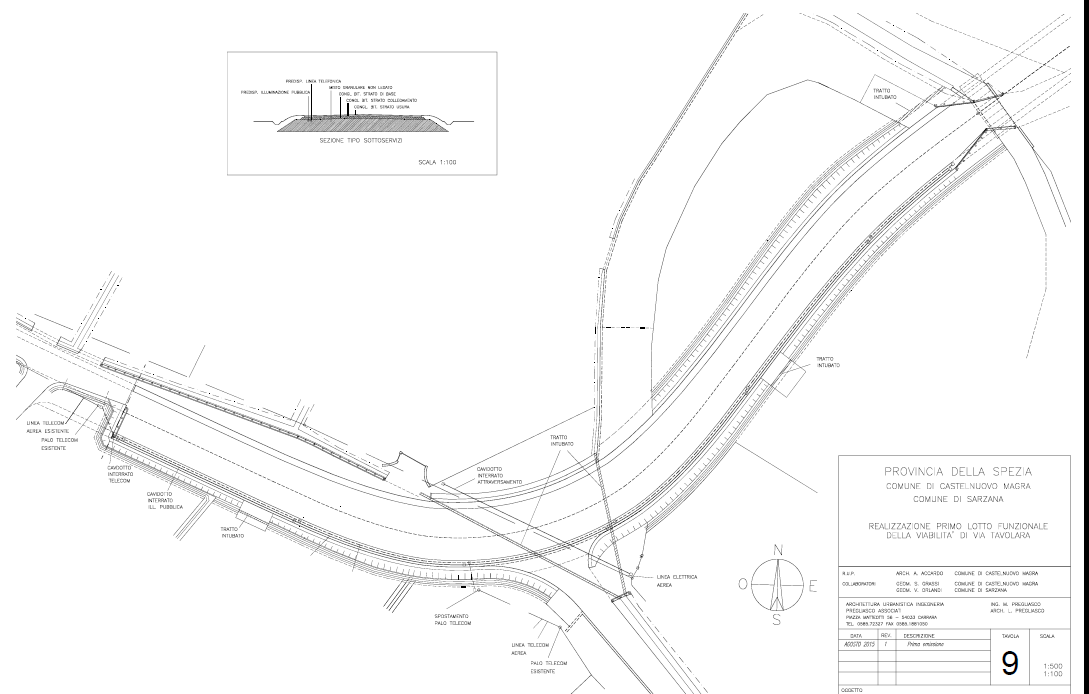

Un altro esempio. Una parte delle risorse è

vincolata per investimenti e tra questi c’è la realizzazione di due fazzoletti

di strada in via Tavolara Il primo lotto riguarda la rettifica di un tratto di

via Tavolara (in territorio Castelnovese) e si tratta di circa 160 metri

lineari che è ora in corso di realizzazione; poi è previsto un intervento per

un altro lotto che riguarda l’innesto di via Rubiano con via Alta (in

territorio di Sarzana) di circa 200 metri lineari. Il costo di questi due lotti

dovrebbe essere di circa € 600.000 di cui € 420.000 sono fondi europei e € 180.000

fondi dei due Comuni (€ 90.000 ciascuno).

Un altro esempio. Una parte delle risorse è

vincolata per investimenti e tra questi c’è la realizzazione di due fazzoletti

di strada in via Tavolara Il primo lotto riguarda la rettifica di un tratto di

via Tavolara (in territorio Castelnovese) e si tratta di circa 160 metri

lineari che è ora in corso di realizzazione; poi è previsto un intervento per

un altro lotto che riguarda l’innesto di via Rubiano con via Alta (in

territorio di Sarzana) di circa 200 metri lineari. Il costo di questi due lotti

dovrebbe essere di circa € 600.000 di cui € 420.000 sono fondi europei e € 180.000

fondi dei due Comuni (€ 90.000 ciascuno).

Queste

opere erano previste dall’Accordo di Programma del 2009 e del 2011 che prevede

la realizzazione di aree produttive sia in Castelnuovo che in Sarzana, cioè

prevede la costruzione di decine di capannoni.

Il

finanziamento Europeo è arrivato già da alcuni anni ma solo ora si stanno

realizzando le opere del primo lotto.

Noi

siamo contrari alle previsioni dell’Accordo di programma, la strada serve a

pochi, ma è anche un intervento assai costoso, ci appare un intervento

eccessivo, sproporzionato, senza un reale respiro programmatorio, ma

soprattutto non utile per la collettività.

Noi

siamo contrari alle previsioni dell’Accordo di programma, la strada serve a

pochi, ma è anche un intervento assai costoso, ci appare un intervento

eccessivo, sproporzionato, senza un reale respiro programmatorio, ma

soprattutto non utile per la collettività.

Ma

oggi, in sede di bilancio, vogliamo far notare come la realizzazione di

quest’opera è stata fino ad oggi caratterizzata da lentezza e incapacità

procedurale nello spendere risorse a disposizione da tempo. Dunque anche in

questo caso non di carenza di risorse si tratta, ma solo di carenze gestionali

e di incapacità a realizzare le opere in tempi ragionevoli.

In

conclusione, è meglio un bilancio in attivo che in passivo … ma non basta avere

a disposizione delle risorse, anche importanti e ingenti, bisogna saper

programmare gli interventi e aver capacità di gestire le opere previste, per

evitare di accumulare ulteriori residui e poi di buttarli via.

Letto

a nome dei Consiglieri Comunali:

Euro Mazzi

- Maria Luisa Isoppo -

Giorgio Salvetti - Francesco Baracchini

Nessun commento:

Posta un commento